Задумывались ли вы когда-нибудь, куда уходят ваши деньги? Многие люди живут от зарплаты до зарплаты, не имея четкого представления о своем финансовом будущем. По данным исследований, около 60% россиян не ведут учет своих доходов и расходов, что приводит к хаотичным тратам и упущенным возможностям. Личный финансовый план (ЛФП) – это инструмент, который поможет вам взять под контроль свои финансы и достичь поставленных целей.

⚠️ Внимание! Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Рекомендуется самостоятельно изучать риски.

О стратегии

Суть личного финансового плана заключается в создании четкой дорожной карты к вашим финансовым целям. Это не просто экономия, а осознанное управление своими ресурсами. Философия ЛФП строится на принципе превращения мечты – будь то покупка квартиры, образование детей или безбедная старость – в конкретную, измеримую цель с четким планом ее достижения. Планирование позволяет не просто копить деньги, а заставить их работать на вас, увеличивая ваш капитал и приближая вас к желаемому будущему. Отличие от простой экономии в том, что экономия – это ограничение расходов, а планирование – это оптимизация использования ресурсов для достижения конкретных целей.

Для кого подходит

Личное финансовое планирование подходит абсолютно всем, независимо от уровня дохода и опыта в финансовых вопросах. Будь то студент, начинающий специалист или опытный инвестор, каждый может извлечь пользу из разработки и реализации ЛФП. Важно определить свой горизонт планирования – краткосрочные (до 1 года), среднесрочные (1-5 лет) и долгосрочные (более 5 лет) цели. Также необходимо оценить свой риск-профиль: консервативный, умеренный или агрессивный. Консервативные инвесторы предпочитают надежные, но менее доходные инструменты, в то время как агрессивные готовы рисковать ради потенциально высокой прибыли. Я, как человек, стремящийся к финансовой независимости, считаю, что ЛФП – это необходимый инструмент для достижения моих целей.

Инструменты

Для реализации личного финансового плана существует множество инструментов. К основным относятся банковские вклады, облигации, акции, фонды и индивидуальный инвестиционный счет (ИИС). Каждый инструмент имеет свои особенности, преимущества и недостатки. ИИС, например, позволяет получить налоговый вычет, увеличивая общую доходность плана. Выбор инструментов зависит от ваших целей, риск-профиля и горизонта планирования. Я предпочитаю диверсифицировать свой портфель, чтобы снизить риски. Рассмотрим характеристики инструментов в таблице:

| Инструмент | Уровень риска | Потенциальная доходность | Ликвидность |

|---|---|---|---|

| Банковский вклад | Низкий | Низкая | Высокая |

| Облигации | Умеренный | Умеренная | Средняя |

| Акции | Высокий | Высокая | Средняя |

| Фонды (ПИФы, ETF) | Умеренный — Высокий | Умеренная — Высокая | Высокая |

| ИИС | Зависит от выбранных активов | Зависит от выбранных активов + налоговый вычет | Зависит от выбранных активов |

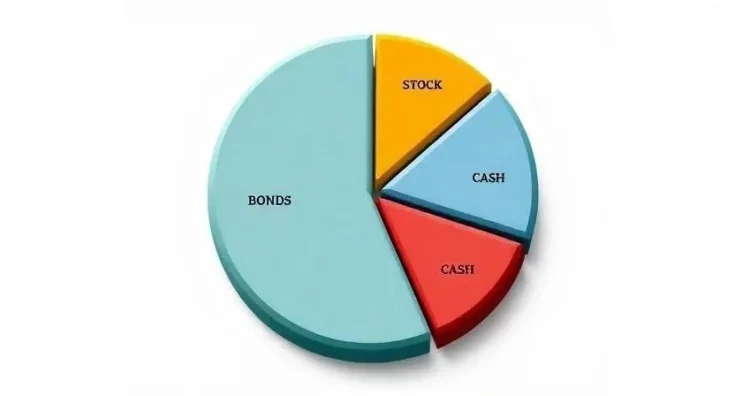

Распределение активов

Принципы диверсификации – краеугольный камень успешного финансового планирования. Диверсификация заключается в распределении активов между различными классами инструментов, чтобы снизить общий риск портфеля. Процентное соотношение защитных (например, облигации) и агрессивных (например, акции) активов зависит от ваших целей и риск-профиля. Чем ближе горизонт планирования и чем ниже ваша толерантность к риску, тем большую долю портфеля следует составлять защитным активам. Я стараюсь придерживаться следующего распределения:

| Класс активов | Доля в портфеле |

|---|---|

| Банковские вклады | 10% |

| Облигации | 30% |

| Акции | 40% |

| Фонды | 20% |

Как начать

Начать составлять личный финансовый план можно прямо сейчас. Вот пошаговая инструкция:

- Аудит текущего состояния: Оцените свои доходы, расходы, активы и пассивы.

- Фиксация точки А: Определите, где вы находитесь сейчас с точки зрения финансов.

- Постановка целей: Определите свои финансовые цели – краткосрочные, среднесрочные и долгосрочные.

- Выбор инструментов: Выберите инструменты, которые соответствуют вашим целям и риск-профилю.

- Открытие счетов: Откройте брокерский счет или счет в банке.

- Первая покупка активов: Начните инвестировать, даже с небольшой суммы.

- Регулярный мониторинг: Отслеживайте свои результаты и корректируйте план при необходимости.

Я начал с малого, инвестируя небольшие суммы в акции и облигации, и постепенно увеличивал свой портфель.

Управление рисками

Управление рисками – неотъемлемая часть финансового планирования. Создание подушки безопасности – это первый шаг к защите от непредвиденных обстоятельств. Подушка безопасности должна покрывать ваши расходы на 3-6 месяцев. Также важно страховать свою жизнь и здоровье. Использование стоп-лоссов при торговле акциями позволяет ограничить потенциальные убытки. Диверсификация по валютам также снижает риски. Я всегда стараюсь иметь запас средств на случай непредвиденных расходов.

Ожидаемая доходность

Реалистичные ожидания от рынка – залог успеха. Не стоит рассчитывать на мгновенное обогащение. Доходность разных стратегий зависит от многих факторов, включая состояние экономики, политическую ситуацию и уровень риска. Исторические данные показывают, что акции в долгосрочной перспективе приносят более высокую доходность, чем облигации, но и сопряжены с большим риском. Я стараюсь не гнаться за высокой доходностью, а выбирать надежные инструменты.

| Стратегия | Средняя годовая доходность (исторические данные) |

|---|---|

| Консервативная (вклады, облигации) | 3-5% |

| Умеренная (акции и облигации) | 7-10% |

| Агрессивная (акции) | 12-15% |

Ребалансировка

Ребалансировка – это процесс приведения структуры портфеля в соответствие с вашими целями и риск-профилем. Со временем соотношение активов в портфеле может меняться из-за колебаний рынка. Ребалансировка заключается в продаже активов, которые выросли в цене, и покупке активов, которые подешевели. Я пересматриваю свой план и ребалансирую портфель раз в год.

Налоги

Налогообложение доходов частных лиц – важный аспект финансового планирования. Использование налоговых вычетов по ИИС позволяет снизить налоговую нагрузку и повысить общую доходность плана. Существуют два типа ИИС: тип А (вычет на взносы) и тип Б (вычет на доход). Выбор типа зависит от вашей ситуации. Я использую ИИС типа А, чтобы получать налоговый вычет на взносы.

Частые ошибки

Новички часто допускают ошибки, которые могут привести к потере денег. Отсутствие подушки безопасности, эмоциональные покупки, слишком высокий риск, игнорирование инфляции – вот лишь некоторые из них. Важно помнить, что инвестиции сопряжены с риском, и не стоит вкладывать деньги, которые вы не готовы потерять. Я стараюсь избегать эмоциональных покупок и всегда тщательно анализирую свои решения.

Примеры портфелей

Существуют различные варианты готовых решений для разных риск-профилей:

| Стратегия | Описание | Риск | Доходность |

|---|---|---|---|

| Консервативный | Преимущественно облигации и вклады | Низкий | Низкая |

| Умеренный | Сбалансированное сочетание акций и облигаций | Средний | Средняя |

| Агрессивный | Преимущественно акции | Высокий | Высокая |

FAQ

- С какой суммы можно начинать планирование? С любой! Главное – начать.

- Нужно ли экономить на всем ради плана? Нет, важно найти баланс между экономией и комфортом.

- Что делать, если доходы резко упали? Пересмотреть план и сократить расходы.

- Как учитывать инфляцию в расчетах? Учитывать инфляцию при оценке будущих расходов и доходов.

- Можно ли составить план самостоятельно без финансиста? Да, но рекомендуется проконсультироваться со специалистом.

- Какой срок планирования оптимален? Зависит от ваших целей.

- Как часто нужно вносить изменения в таблицу? Раз в год или при изменении жизненных обстоятельств.